集运市场因其先天的标准化运作模式,被普遍认为是"互联网+航运"能够直奔成功的细分市场。可事实真的是这样吗

集运市场为什么亟需完成"互联网+"?原因正如《货代:当"三剑客"遇到互联网》中(本刊2016年第48期)指出的,传统集运市场长期处于低效营运中,故其中能够得到优化并榨取利润的环节很多,相关企业有义务凭借信息化优势充分挖掘出足够多的利润点,以反馈消费端向物流端要利润的迫切现实。而这种"信息化"的完成,不应该是分段式和碎片化的,而应该是全流程和全供应链的信息化--真正完成货物、运输工具、物流状态和成本分析的整体信息化。

也只有这样,货主、货代企业、班轮公司三方才能实现一种自然共赢局面。货主通过付出预期可控的成本采购到真正的"一站式"综合物流解决方案;货代企业和班轮公司则能通过信息化系统提高营销和服务两重效率,实现成本的有效压缩,三赢局面路径清晰。但是,现实是这样的吗?

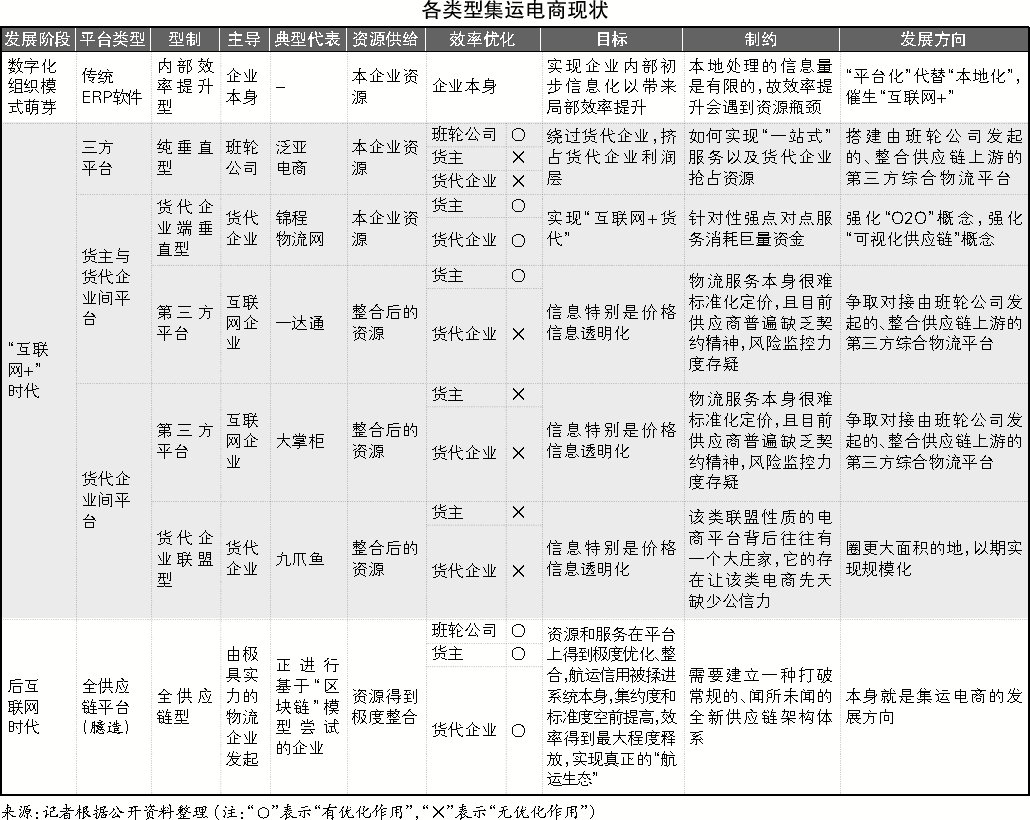

通过下表各类型航运电商发展现状可以看出,不难发现目前无论哪种电商模式,都有着各自先天的发展瓶颈。以其中的"三方平台"为例,班轮公司搭建该类型平台的初衷是为了提升自身效率,故在垂直向上的运作过程中,其无法给货主和货代企业带来效益提升的瓶颈是明显的。换句话说,这种平台完成的是企业自身的互联网化而非实现了所谓"互联网+航运"的模式,核心原因是因为"生态圈"的缺失。企业只是简单地将原先在线下完成的事情搬到了线上,而被采购的资源,也就是交易对象的舱位,没有被赋予任何"增值",所以说整个系统是"死"的。

重复建设的重灾区

无论是物流企业本身基于转型考虑催生的副产品,还是IT业海归瞅准集运电商市场的倾心之作,集运电商产品本身已经长得越来越像,这种"像"甚至延伸到了运作模式的雷同上,而且对所谓"成功经验"的模仿成本也极低。

产品本身,不说是基于SAAS架构的云服务都不好意思见人,当然,整合ERP、CRM、SOL和OPOL等一系列要素已经够不上对用户吹嘘的资本。然而一旦被问及成功案例,却少之又少,《航运交易公报》记者也常常被诸如"用户企业效率将成倍增长"和"企业物流成本将大降50%"等天花乱坠的论调所包围。且不说物流成本有不同的统计口径,就说所谓的"企业效率",作为物流端的企业真有科学的工具测算?

脱离了产品本身,《航运交易公报》记者看到的更多是基于传统模式的"圈地"行为,同业者的聚会、铺天盖地的软文攻势等等,类似的作为能有多少功效自不消多说。

"互联网+航运"作为一种"长程互联网+"模式,与类似"互联网+餐饮"有着本质的不同。后者"可交易化"程度高、尝试风险小、交易周期短,食品本身+互联网服务+人工运力=可交易的三方互联。而正因为航运本身是"长程"的,其交易周期较长,参与各方的价值很难界定,而且服务质量的反馈机制又显得不痛不痒--所以出现千篇一律的集运电商产品实在是再正常不过了。

救命稻草是大联合

光在集运市场的集运电商平台就有二十余种,其中交投活跃的在十家以内,而且可悲的是,即便集运运价在今年有所抬升,却很难浇灭集运电商持续性"烧钱"的热度。而对于那些尚未获得风投的集运电商来说,情况更为艰难。

与集运运力一样,集运电商目前处于极度过剩状态,"互联网+航运"催生的是另一片"红海",而且是价值存在感更低的"红海"。班轮公司再不济,尚有包括船舶在内的资产,那么集运电商有什么?一位投行经理人向《航运交易公报》记者表示:"资方已经比若干年以前冷静了许多,‘体质太虚’的企业是得不到投资方的青睐的。"

如果非要类比的话,那么集运业通过并购、整合甚至破产来提高市场集中度的先例可供借鉴。由有实力的物流企业来运营、并购、整合集运电商市场,淘汰一批"重复建设"的集运电商,才是基于市场考量的正途。航运业需要更多的技术创新和服务创新,概念炒作可以休矣。

来源:航运交易公报

沪公网安备 31011502019944号

沪公网安备 31011502019944号