港航合作将大幅提升港口和航运企业整体实力。国际大型航运企业参与港口开发,将航线挂靠相关港口,不仅可大幅提升货物吞吐量,也可降低投资风险;航运企业投资港口建设项目在一定程度上实现经营多元化,提高企业生存能力

从港口产业链看港航合作趋势

港航合作或大幅提升港口和航运企业整体实力。国际大型航运企业参与港口开发,将航线挂靠相关港口,不仅可大幅提升货物吞吐量,也会降低投资风险。航运业中,港口和航运企业是供应链上两个节点,用户均为货主,港航合作能提高货物运输的便捷性、可靠性,并降低货主物流成本,提高竞争力。国际航运与国际贸易紧密相关,受全球大气候影响甚大,航运企业投资港口建设项目在一定程度上实现经营多元化,提高企业生存能力。

五大港口群业已形成

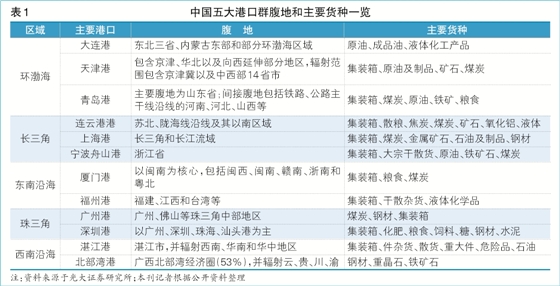

港口的发展与主要腹地经济的发展密切相关,具有相同或交叉经济腹地的港口之间可以产生竞争关系。按照腹地经济的相似性,中国目前已经形成环渤海、长三角、东南沿海、珠三角和西南沿海五大港口群(见表1)。

环渤海

主要分为辽宁、津冀和山东沿海三个港口群。区域内港口较为集中,且大多属于资源拉动型,并且各港口货物吞吐量规模较大。区域内拥有自然条件优越的深水良港,其主要经济腹地为东北地区、华北地区。由于腹地主要以重工业周期性行业为主,导致港口货源以干散货、煤炭等上游原材料为主。

竞争格局:辽宁半岛主要以大连港为主,营口港为辅,同时包含锦州、丹东等港;津冀以天津北方国际航运中心为主,辅以秦皇岛港,含唐山、黄骅港;山东沿海主要以青岛港为主,烟台、日照港为两翼,含威海等港口。

2018年,环渤海17个集装箱码头,实现吞吐量3871万TEU,青岛港已经成为大型船舶青睐的枢纽港。以海洋联盟为例,有14条航线挂靠青岛港;4条挂靠天津港;1条挂靠大连港。

长三角

包含上海市、江苏省、浙江省港口货物吞吐量规模较大, 区域内拥有超级深水码头,开辟众多国际航线,其腹地主要为苏北、陇海线沿线及其以南区域、长三角、长江流域和浙江省。腹地经济发达,对外贸易规模较大,进出口运输需求持续扩张,港口货源以集装箱、干散货为主。另外,由于房地产建设以及其他生产的需求较大,推动港口干散货和原油业务快速上升。

竞争格局:以上海港、宁波舟山港、连云港港为主,发挥温州、南京、镇江、南通、苏州、台州等沿海和长江下游港口作用。一方面,该区域拥有较多较大吞吐量、业务多元化的港口,竞争力较强;另一方面,由于该区域港口群腹地辐射范围广且分散,港口群之间可以协调发展。

长三角港口群拥有37个集装箱码头,2018年实现吞吐量8561万TEU。以海洋联盟为例,上海港和宁波舟山港的枢纽港地位无法撼动,2019年,投放在两大港口的航线将各占25条,平分秋色。

东南沿海

该区域内拥有天然深水良港,其主要服务于福建、江西及台湾等,港口煤炭专业化接卸用于沿海电厂。区域的主要上游原材料为集装箱、干散货。

竞争格局:以厦门、福州港为主,包含泉州、莆田、湄洲湾等港口。一方面,该区域港口数量较少,吞吐量不大,运输货种差异性较大,竞争力较弱;另一方面,由于该区域港口群直接腹地的福建省经济实力中等,港口所在城市自身的进出口规模较小,区域内的龙头港厦门港影响力远不及长三角、珠三角大港,该区域整体竞争力较弱。

东南沿海区域中,规模较大的14个集装箱码头,2018年完成吞吐量1601万TEU,其中厦门港5个码头完成吞吐量1021万TEU,占据东南沿海港口群中的半壁江山。

珠三角

该区域毗邻港澳,包含粤东和珠三角,拥有较多服务于进出口的规模港口,直接腹地为广州、佛山等珠三角中部地区,有广阔转运腹地,包括京广铁路和京九铁路沿线的广东、广西、湖北、湖南、江西等,辐射华南、西南和中南地区。区域内的主要上游原材料为干散货、集装箱。

竞争格局:主要依托香港国际航运中心的优势,以广州、深圳、珠海、汕头港为主,相应发展汕尾、惠州、虎门、茂名、阳江等港口。一方面,除了惠州港位置较远外,该区域的港口分布较为集中;另一方面,该区域港口直接腹地的广东省经济发达,港口所在城市进出口规模较大,因而整体竞争力较强。

珠三角港口群拥有16个码头,2018年完成吞吐量4826万TEU。其中,广州港南沙4个集装箱码头完成1685万TEU;深圳港5个集装箱码头完成2574万TEU。

西南沿海

该港口群由粤西、广西沿海和海南省港口组成,主要服务西部地区以及海南岛内外物资运输。区域内拥有华南西部沿海最大的对外贸易口岸和水陆运输主枢纽港,对外贸易发达。区域内的主要上游原材料为干散货、石油、天然气。

竞争格局:以湛江港、防城港港、海口港为主,辅以北海、钦州、洋浦、八所、三亚等港口。由于该区域港口群属于资源腹地型,直接腹地的广西以及海南经济实力偏弱,港口群的发展更多依赖于经济的开放程度和国家政策的支持。

西南沿海港口群有5个集装箱码头2018年完成吞吐量549万TEU,其中3个码头吞吐超百万TEU(钦州港完成137万TEU;湛江港完成101万TEU;海口港184万TEU)。北部湾港(由防城港港、钦州港、北海港组建而成)宣布与西江集团进行战略重组,未来将着力构建北部湾港口体系和西江水运体系,大力发展南向通道。

港口行业产业链相对清晰

在分区域探讨腹地经济和主要货种等背景后,港口行业的产业链相对清晰。上游按照运输货源的品种,主要分为集装箱、干散货和液体散货。集装箱为海上货运主要方式,与进出口贸易景气度相关度高;干散货中主要分为煤炭和金属矿石,为工业原材料,与腹地内工业行业及企业的景气度相关;液体散货主要为原油和成品油,需求的大小取决于化工、炼化企业的景气度、交通运输的消耗以及战略石油储备等。

从下游产业看,航运企业是港口的主要客户群。首先,港口吞吐量会受到企业码头运力、航线安排的影响,而这都会受到企业运营模式、网络布局调整的影响;其次,港口业务会受到航运企业船型变化、相关需求变化的影响;第三,航运市场属于典型周期性行业,港口业的发展无疑会受到市场供求与价格变化的影响。

班轮公司联盟扩大运营规模

2008年全球金融危机爆发后,为摆脱困境,全球主要班轮公司纷纷走上大规模联盟之路。

2014年,马士基航运与地中海航运签订10年期船舶共享协议,组成2M。之后,由达飞轮船、中海集运、阿拉伯联合航运组成的O3横空出世。上述两大联盟加上G6和CKYHE,共同组成全球集运市场四大联盟。

2015年12月10日,原中远集团与原中海集团整体改革方案获得国务院批准,新集团名称为中远海运集团;2016年4月20日,中远海运集运与达飞轮船、长荣海运和东方海外组成海洋联盟。

2016年8月31日后,韩进海运向韩国首尔法院提交破产保护申请并获批准、日本三大班轮公司(日本邮船、川崎汽船和商船三井)宣布合并、赫伯罗特与阿拉伯联合航运合并、马士基航运收购汉堡南美等合并、收购和破产轮番上演,以及原中远集团与原中海集团合并,促使原四大航运联盟重新组合。

2017年4月1月起,全球集运市场上的2M+现代、 海洋联盟和THE Alliance三大新航运联盟正式运作,并取代原四大航运联盟(2M、O3、G6、CKYHE)主宰的全球集运市场格局。三大新航运联盟共同占据整个市场80.9%的份额。

Alphaliner最新运力数据显示,截至2018年11月21日,全球班轮公司运力100强中排名前三的仍然是马士基航运、地中海航运、中远海运集运;第四名到第十名依次为达飞轮船、赫伯罗特、ONE、长荣海运、阳明海运、现代商船和太平船务。

航运企业勇于改革和创新

在航运市场低迷及航运业掀起新一轮联盟潮的大环境下,中国航运企业积极探索航运联盟大趋势下蕴藏的机遇,勇于改革和创新,以实现航运业的可持续发展。

深化航运业改革,通过兼并重组调整航运业的规模和结构。例如,原中远集团与原中海集团的合并以及招商局集团与中外运长航集团的战略重组等,都是通过兼并重组,提高航运企业规模化和专业化水平,达到改善运力结构、合理利用航运资源、提升企业国际竞争力的目的。

创新驱动发展,通过流程再造、精细化管理、风险管理等,转变商业模式,提升管理水平,提高服务质量。例如,开发细分市场、为客户提供量身定制的高附加值服务、积极推进"互联网+"航运等举措都有利于满足客户需求,适应市场变化,优化服务质量,提升客户的满意度。

加速海外港口布局

中国港口建设的快速推进,为中国港航企业在世界范围内的港口投资建设奠定了坚实的基础。世界吞吐量排名前200位的海外港口中,中国港航企业参与经营的有20多个,希腊、缅甸、以色列、吉布提、摩洛哥、西班牙、意大利、比利时、科特迪瓦和埃及等十多个国家的港口背后都有中国港航企业的投资和支持。

布局蓝色经济通道"21世纪海上丝绸之路"大体路径有两条:一是从中国沿海港口经南海、马六甲海峡,再过印度洋、红海,到地中海;二是从中国沿海港口经南海,过印尼群岛,抵达南太平洋。

港口作为"海上丝绸之路"的起点和支点,是全球贸易的流通载体,日益成为区域经济发展的核心和主要驱动力。据不完全统计,中国已在"一带一路"沿线23个国家和地区投资港口码头建设,投资额超百亿美元。

目前,海外投资项目最多的当属完成重组的中国两大港航企业--招商局港口和中远海运港口。

来源:《航运交易公报》2019年第8期

沪公网安备 31011502019944号

沪公网安备 31011502019944号